AEON THAI MOBILE

AEON Thana Sinsap (Thailand) PLC FREE -On The App Store

Open

แนะแนววิธีการจัดการ สาระน่ารู้หรือเคล็ดลับดีๆในการใช้บัตรเครดิตให้เกิดประโยชน์สูงสุด รวมถึงหลายๆเรื่องที่คุณไม่รู้มาก่อน มาอัพเดทกันก่อนใคร ที่นี่ ..

ทุกเรื่องบัตรเครดิตที่คุณควรรู้

เงินเดือนออกแต่ละครั้งเหมือนเป็นรางวัลใหญ่ที่รอคอย แต่ทำไมไม่กี่วันต่อมาความสุขกลับหายไปในพริบตาจนตกอยู่ในปัญหาเงินเดือนไม่พอใช้ ทำให้หลายคนต้องเผชิญกับการหมุนเงินไม่ทันหรือเงินช็อต ส่งผลให้เกิดภาวะเครียดเรื่องเงินจนบางคนถึงบ่นพึมพำกับตัวเองว่า “เครียด ไม่มีเงิน ทำไงดี” ซึ่งปัญหานี้ไม่ได้อยู่ที่รายได้เพียงอย่างเดียว แต่อยู่ที่การบริหารเงินเดือนและพฤติกรรมการใช้จ่ายที่ขาดวินัย บทความนี้คือคู่มือที่จะช่วยให้คุณเข้าใจต้นตอของปัญหาว่าทำไมเก็บเงินไม่อยู่ เพื่อให้มีเงินเหลือใช้และเริ่มต้นสร้างความมั่นคงในระยะยาว

เมื่อเงินเข้าบัญชี หลายคนมักรีบใช้จ่ายแบบไม่ทันคิด ไม่ว่าจะเป็นการช้อปปิ้งออนไลน์ กินอาหารหรูๆ หรือใช้เงินไปกับเรื่องเล็กๆ น้อยๆ ที่สะสมจนกลายเป็นก้อนใหญ่จนเกิดปัญหา เก็บเงินไม่อยู่ ซึ่งทำให้เงินเดือนไม่พอใช้ หรือเก็บเงินไม่อยู่มีด้วยกัน 2 ปัจจัย ดังนี้

การซื้อของเพราะความอยากได้ชั่วคราวทำให้หลายคนตกอยู่ในสถานะการใช้เงินเกินตัว หรือผลาญเงิน ไปกับสิ่งของที่ไม่จำเป็น เช่น ช้อปเสื้อผ้าออนไลน์ใหม่ทุกอาทิตย์ หรือกดสั่งแกดเจ็ตที่ไม่ได้ใช้จริง หากไม่รู้จักควบคุมนิสัยการใช้เงินจะทำให้เงินเดือนไม่พอใช้และยากต่อการเก็บออมในระยะยาว

สิ่งนี้เรียกว่ากับดัก Lifestyle Inflation เมื่อเงินเดือนเพิ่ม หลายคนเผลอปรับไลฟ์สไตล์ให้สูงตาม เช่น เช่าคอนโดที่แพงขึ้น ซื้อรถใหม่ หรือซื้อสมาร์ทโฟนใหม่ ผลคือแม้รายได้จะเพิ่ม แต่กลับเก็บเงินไม่อยู่ ดังนั้น ถ้าหากไม่ควบคุมให้ดีรายได้ที่เพิ่มขึ้นก็ไม่ช่วยให้ฐานะการเงินดีขึ้นเลย

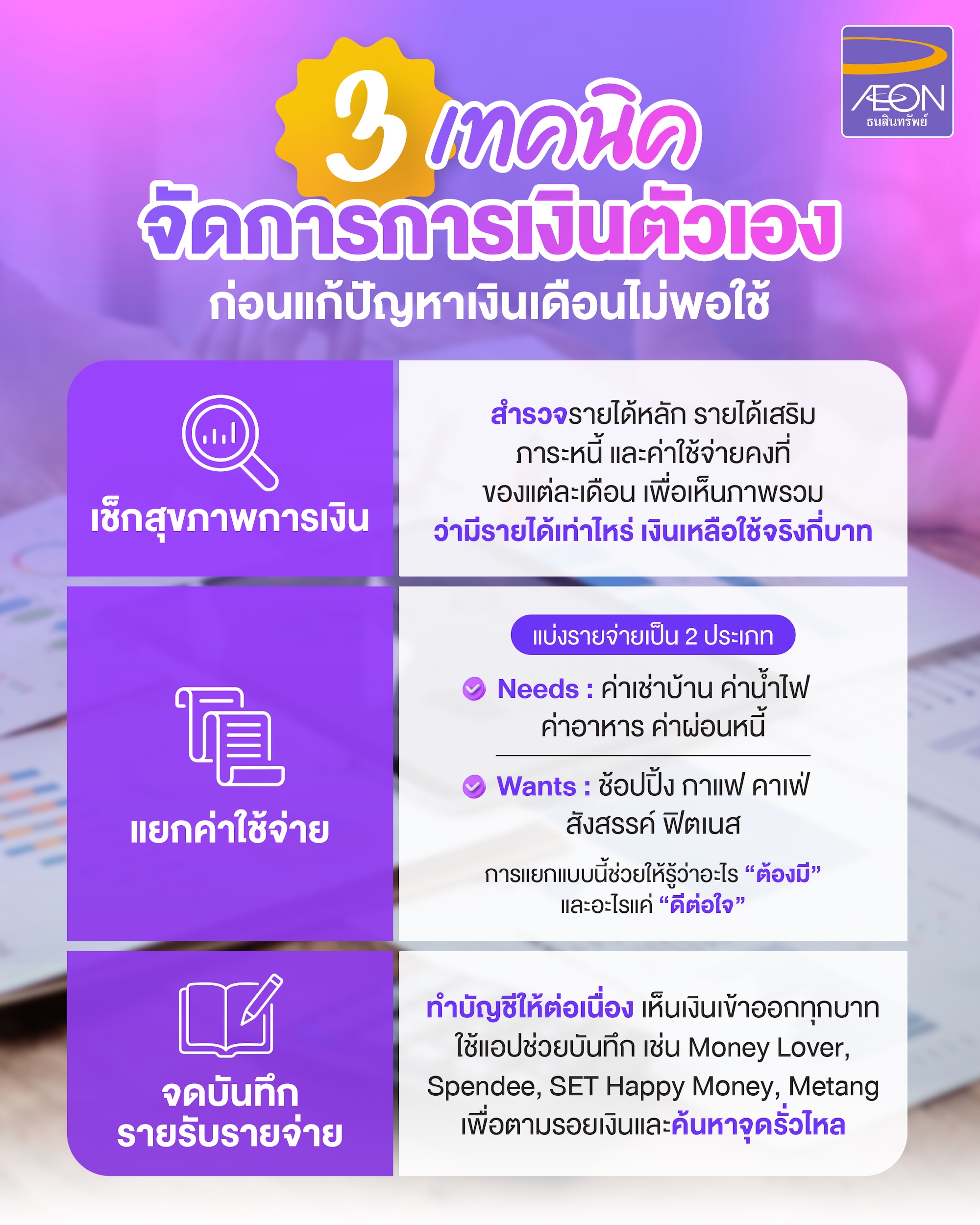

ก่อนจะเริ่มแก้ไขเรื่องเงินเดือนไม่พอใช้ จำเป็นอย่างยิ่งที่คุณต้องรู้จักสถานะทางการเงินของตัวเองให้ชัดเจนก่อน เพราะถ้าไม่รู้ว่าเงินไปไหนก็ยังจะเจอกับปัญหาเครียดเรื่องเงิน หรือเก็บเงินไม่อยู่อยู่ดี ดังนั้น คุณสามารถประเมินสถานะการเงินของตัวเองด้วย 3 เช็กลิสต์เหล่านี้

เริ่มจากดูรายได้ประจำ รายได้เสริม ภาระหนี้ และค่าใช้จ่ายหลักของแต่ละเดือน เพื่อให้เข้าใจ “โครงสร้างการเงิน” ของตัวเองว่ามีรายได้สุทธิเท่าไหร่ และภาระที่ต้องจ่ายจริงๆ มีกี่รายการ ขั้นนี้ไม่จำเป็นต้องลงรายละเอียดทุกบาท แต่ให้เห็นภาพกว้างว่าเงินที่เหลือใช้ต่อเดือนอยู่ประมาณไหน

ให้แบ่งค่าใช้จ่ายออกเป็น 2 ประเภท เพื่อช่วยให้คุณตัดสินใจได้ง่ายขึ้นว่าจะลดรายจ่ายส่วนไหน นี่คือหลักการพื้นฐานของการวางแผนการเงินที่มีประสิทธิภาพ

การรู้ว่าอะไรคือ “ต้องมี” และอะไร “แค่ดีต่อใจ” จะช่วยให้คุณจัดลำดับความสำคัญทางการเงินได้ง่ายขึ้น

การทำบัญชีรายรับ-รายจ่ายในแต่ละเดือนอย่างจริงจัง จดบันทึกทุกบาททุกสตางค์ที่เข้ามาและออกไป เพื่อให้คุณเห็นภาพรวมว่าเงินส่วนใหญ่หมดไปกับอะไรบ้าง อาจแบ่งเป็นหมวดหมู่ต่าง ๆ เช่น ค่าอาหาร, ค่าเดินทาง, ค่าใช้จ่ายส่วนตัว วิธีนี้จะช่วยให้คุณมองเห็นจุดอ่อนทางการเงินของตัวเอง แต่ยุคดิจิทัล การทำบัญชีรายรับรายจ่ายนั้นง่ายขึ้น เพียงใช้ แอปจัดการการเงิน เช่น

ซึ่งการบันทึกรายรับรายจ่ายอย่างสม่ำเสมอจะช่วยให้คุณควบคุมค่าใช้จ่ายได้ดีขึ้นว่าค่าใช้จ่ายที่ควรลดจริงๆ มีอะไรบ้าง จะได้รู้ทันสุขภาพการเงินของตัวเอง

เมื่อเข้าใจพฤติกรรมและสถานะการเงินของตัวเองอย่างดีแล้ว ขั้นต่อไปคือการลงมือวางแผนการเงิน อย่างจริงจัง เพื่อไม่ให้เงินเดือนหายไปอย่างไร้ร่องรอย จะได้ไม่ต้องตกอยู่ในสถานการณ์เงินเดือนไม่พอใช้ หมุนเงินไม่ทัน เงินช็อต อีกต่อไป ซึ่ง 3 เทคนิคที่มนุษย์เงินเดือนอาจจะยังไม่รู้ คือ

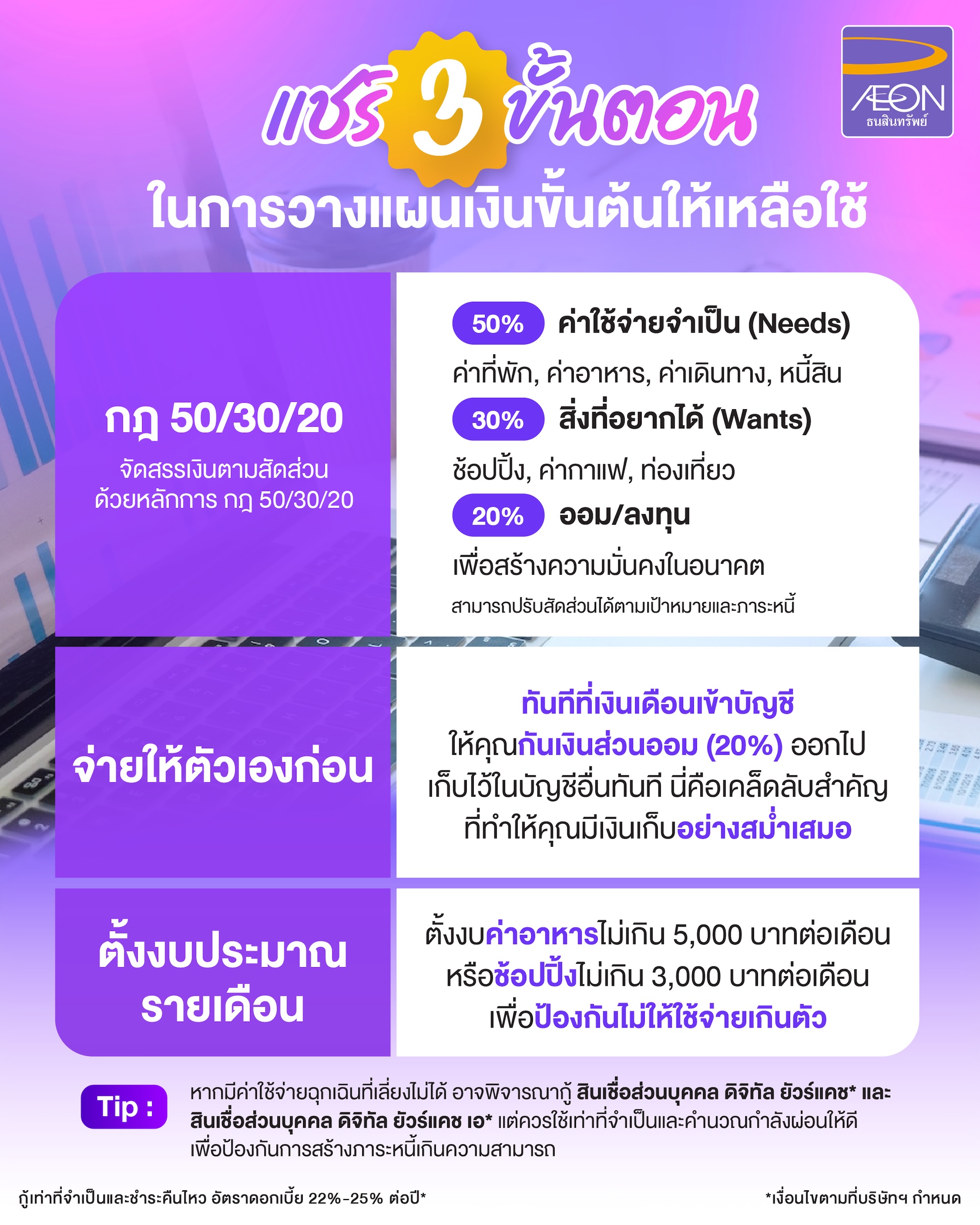

กฎ 50/30/20 เป็นวิธีบริหารเงินที่เหมาะสำหรับมนุษย์เงินเดือนที่ต้องการเริ่มต้นอย่างง่ายๆ และมีประสิทธิภาพ โดยหลักการคือการแบ่งเงินสุทธิ (เงินเดือนหลังหักภาษีและหนี้สิน) ออกเป็น 3 ส่วนหลัก

แต่ทั้งนี้ กฎ 50/30/20 เป็นการบริหารเงินที่ยืดหยุ่น คุณสามารถปรับสัดส่วนได้ตามสถานะการเงินและเป้าหมายส่วนตัว เช่น หากคุณมีหนี้สินจำนวนมาก อาจต้องลดสัดส่วนของ Wants เพื่อเพิ่มเงินสำหรับชำระหนี้ก่อน แล้วค่อยปรับกลับมาเมื่อการเงินเริ่มมั่นคงขึ้น เพื่อให้แผนการเงินเหมาะสมกับคุณที่สุด

หนึ่งในเคล็ดลับที่ทำให้กฎ 50/30/20 ได้ผลจริงคือหลักการ “จ่ายให้ตัวเองก่อน” ทันทีที่เงินเดือนเข้าบัญชี ให้กันเงินส่วนที่จะออม 20% ตามสัดส่วนที่คุณตั้งไว้ ออกมาเก็บไว้ในบัญชีอื่นทันที ก่อนที่จะเริ่มใช้จ่ายใดๆ โดยวิธีนี้จะเปลี่ยนมุมมองการออมของคุณ จากการที่ต้อง "เหลือถึงค่อยเก็บ" ให้กลายเป็นการออมที่เป็นขั้นตอนแรกและสำคัญที่สุดในทุกๆ เดือน

ซึ่งการตั้งระบบแบบนี้ช่วยสร้างวินัยทางการเงินโดยอัตโนมัติ ทำให้คุณมีเงินเก็บอย่างสม่ำเสมอ และเมื่อถึงปลายเดือนก็ไม่ต้องหนักใจ เครียด ไม่มีเงิน ต้องทำยังไงดี เพราะคุณได้เตรียมเงินเก็บไว้แล้ว

หลังจากที่กันเงินออมไว้แล้ว ขั้นตอนต่อไปคือการกำหนดงบประมาณรายเดือนให้ชัดเจนในแต่ละหมวดหมู่ คือค่าใช้จ่ายที่จำเป็น (50%) และสิ่งที่อยากได้ (30%) เช่น ค่าอาหารไม่เกิน 5,000 บาท เมื่อใช้จ่ายจนครบงบที่ตั้งไว้แล้ว ควรหยุดทันทีเพื่อป้องกันไม่ให้ใช้เงินเกินตัวหรือผลาญเงินโดยใช่เหตุ

อีกหนึ่งวิธีที่ช่วยให้การควบคุมงบได้ผลคือการใช้บัญชีแยกประเภท เช่น โหลดแอปพลิเคชันตัวช่วยจัดการเงินเพื่อแยกกระเป๋าเงินตามจุดประสงค์ได้ และการทำแบบนี้จะทำให้คุณเห็นขอบเขตของเงินที่ใช้ได้ง่ายขึ้น และไม่เผลอนำเงินเก็บออกมาใช้ และแก้ปัญหาแก้เงินไม่อยู่ได้เป็นอย่างดี

Tip แนะนำ!

แต่หากคุณจัดการตามแผนทุกข้อแล้ว แต่ก็ยังมีเหตุฉุกเฉินที่เลี่ยงไม่ได้ เช่น ค่ารักษาพยาบาลก้อนใหญ่ หรือซ่อมรถด่วนระหว่างเดือน การมองหาสินเชื่อส่วนบุคคลจากผู้ให้บริการที่น่าเชื่อถือ เช่น บัตรกดเงินสดอิออน ยัวร์แคช* และ บัตรกดเงินสดอิออน แม็กซ์ลิมิต* อาจเป็นตัวช่วยเสริมสภาพคล่องชั่วคราวได้ แต่อย่าลืมคำนวณกำลังผ่อนชำระและใช้เท่าที่จำเป็น เพื่อป้องกันการสร้างภาระหนี้เกินความสามารถ

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 22%-25% ต่อปี*

เมื่อคุณเริ่มควบคุมรายจ่ายพื้นฐานได้แล้ว ลำดับต่อไป ถ้าอยากมีเงินเก็บมากขึ้นกว่าเดิม ลองใช้เทคนิคเหล่านี้เพื่อเร่งให้เงินเก็บเติบโตเร็วขึ้น

วิธีที่ช่วยให้เก็บเงินได้ตรงตามแผน คือเปิด บัญชีออมเงินแยกตามเป้าหมาย เช่น บัญชีสำหรับทริปท่องเที่ยว บัญชีซื้อของขวัญ หรือบัญชีสำหรับเงินสำรองฉุกเฉิน เมื่อเงินถูกแยกออกจากบัญชีหลักตั้งแต่แรก คุณจะเห็นชัดว่าแต่ละเป้าหมายเหลือเท่าไร และไม่เผลอนำเงินที่ตั้งใจเก็บไปใช้กับค่าใช้จ่ายอื่น ทำให้การออมเป็นระบบและบรรลุเป้าหมายได้เร็วขึ้น

ลองทบทวนค่าใช้จ่ายประจำที่ต้องจ่ายทุกเดือนและสามารถลดได้ เช่น แพ็กเกจโทรศัพท์มือถือราคาแพงเกินจำเป็น หรือค่าสมาชิกบริการต่างๆ ที่คุณแทบไม่ได้ใช้เลย การปรับลดรายจ่ายเล็กๆ น้อยๆ เหล่านี้ จะช่วยให้คุณมีเงินเหลือเก็บมากขึ้น โดยไม่กระทบคุณภาพชีวิตของคุณมากนัก

อีกหนึ่งเทคนิคที่ช่วยให้บริหารเงินได้อย่างมีประสิทธิภาพคือการ วางแผนค่าใช้จ่ายล่วงหน้า สำหรับสิ่งที่อยากทำ ไม่ว่าจะเป็นทริปท่องเที่ยว การซื้อของขวัญให้คนสำคัญ หรือการอัปเกรดอุปกรณ์ทำงานที่จำเป็น เพราะการกันเงินสำหรับกิจกรรมเหล่านี้ไว้ตั้งแต่ต้นเดือนจะช่วยให้สนุกกับไลฟ์สไตล์ของตัวเองได้อย่างเต็มที่โดยไม่ต้องกังวลว่าจะกระทบกับเงินเก็บในส่วนอื่นๆ หรือต้องเครียดเรื่องเงินในภายหลัง

ถ้ารู้ทุกวิธีแก้ปัญหา “เงินเดือนไม่พอใช้” แต่ไม่เริ่มทำอะไรเลย ปัญหานี้ก็จะไม่หายไปไหน เพราะการบริหารเงินเดือนไม่ใช่แค่ทฤษฎี แต่ต้องอาศัยวินัยและความสม่ำเสมอ กุญแจสำคัญคือการลงมือทำจริง เปลี่ยนจากแค่ "คิด" มาเป็น "ทำ" เพื่อให้แผนที่วางไว้เป็นจริง และทำให้อนาคตทางการเงินดีขึ้น ดังนี้

เงินเดือนไม่พอใช้ไม่ใช่เรื่องแก้ไม่ได้ แต่ต้องเริ่มจากปรับพฤติกรรมและบริหารรายรับรายจ่ายอย่างมีระบบ ตั้งแต่วันที่เงินเดือนเข้าบัญชี หากคุณรู้จักจัดสรรเงินตามเป้าหมาย เก็บก่อนใช้ และคุมงบรายเดือนให้อยู่หมัด ก็จะมีเงินเหลือใช้และพร้อมเก็บออมเพื่ออนาคต