AEON THAI MOBILE

AEON Thana Sinsap (Thailand) PLC FREE -On The App Store

Open

แนะแนววิธีการจัดการ สาระน่ารู้หรือเคล็ดลับดีๆในการใช้บัตรเครดิตให้เกิดประโยชน์สูงสุด รวมถึงหลายๆเรื่องที่คุณไม่รู้มาก่อน มาอัพเดทกันก่อนใคร ที่นี่ ..

ทุกเรื่องบัตรเครดิตที่คุณควรรู้

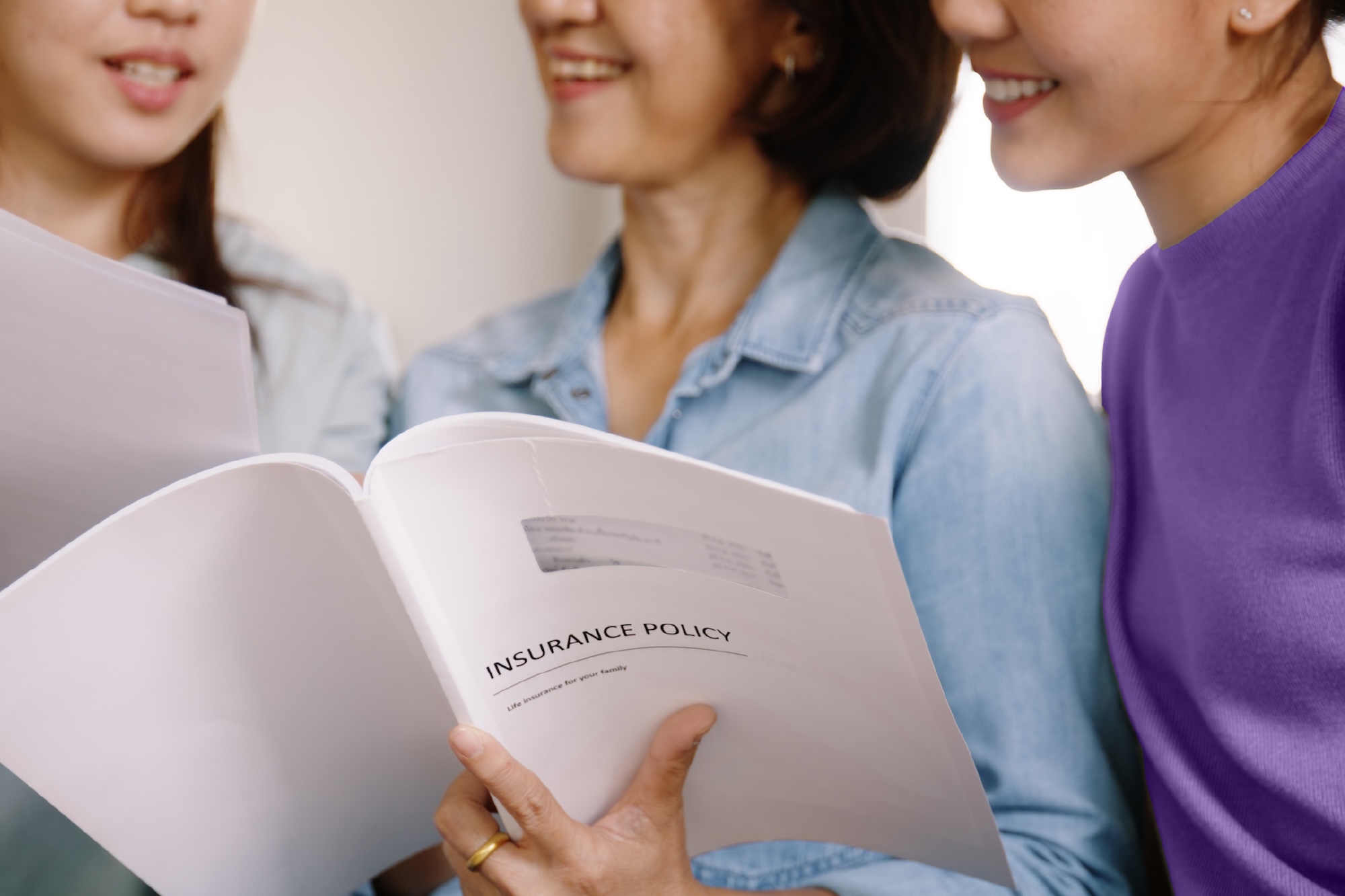

ทุกวันนี้ค่ารักษาพยาบาลมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง หลายคนจึงมองหาประกันสุขภาพเพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายยามเจ็บป่วยหรือเกิดอุบัติเหตุ ซึ่งล่าสุดสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้เปิดทางให้บริษัทประกันภัยสามารถออกแบบกำหนดเงื่อนไข Co-Payment ได้ ซึ่งอาจทำให้หลายคนเกิดความกังวลว่า การซื้อประกันสุขภาพจะยังคุ้มค่าเหมือนเดิมหรือไม่ บทความนี้จะพาคุณมาไขข้อข้องใจว่า “ประกันสุขภาพร่วมจ่าย” คืออะไร ควรรู้อะไรบ้าง และต้องเลือกซื้ออย่างไรให้ได้ความคุ้มค่า

Co-Payment คือระบบประกันสุขภาพแบบใหม่ ที่เวลาคุณไปรักษาพยาบาล จะต้องจ่ายเงินค่ารักษาบางส่วนด้วยตัวเองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ แทนที่จะให้บริษัทประกันออกเงินค่ารักษาให้ทั้งหมดเหมือนแต่ก่อน

นโยบายนี้เป็นมาตรฐานใหม่จากสำนักงานสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) และเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 20 มีนาคม 2568 เป็นต้นไป สำหรับแบบประกันสุขภาพใหม่ที่ออกโดยบริษัทประกันต่างๆ ซึ่งจะต้องระบุเงื่อนไขอย่างชัดเจนให้ผู้ซื้อทราบล่วงหน้า

เงื่อนไข Co-Payment นี้จะเริ่มใช้กับผู้เอาประกันต่อไปนี้

ข่าวดีคือ ถ้าคุณถือกรมธรรม์เดิมอยู่ก่อนวันที่ 20 มีนาคม 2568 และรักษาสถานะกรมธรรม์ต่อเนื่องโดยไม่ขาดช่วง คุณยังสามารถได้รับความคุ้มครองแบบเดิม และไม่จำเป็นต้องเข้าสู่ระบบ Co-Payment เพราะ Co-Payment จะไม่ถูกบังคับใช้ย้อนหลังกับสัญญาเดิมที่ยังมีผลบังคับอย่างต่อเนื่อง

ตามแนวทางของสำนักงาน คปภ. บริษัทประกันภัยจะพิจารณาเงื่อนไข Co-Payment จากประวัติการเรียกร้องค่าสินไหมทดแทนในฐานะผู้ป่วยใน (IPD) ในแต่ละรอบปีกรมธรรม์ เพื่อประเมินว่าในปีกรมธรรม์ถัดไปผู้เอาประกันจะต้องร่วมจ่าย (Co-Payment) ด้วยหรือไม่ ถือเป็นหนึ่งในวิธีคิด Co-Payment ที่ถูกกำหนดไว้โดยเกณฑ์ที่ใช้พิจารณานี้อาจแตกต่างกันไปตามนโยบายของแต่ละบริษัท และต้องระบุไว้ในกรมธรรม์อย่างชัดเจน พร้อมได้รับความเห็นชอบจาก คปภ. ก่อนนำเสนอขายแก่ประชาชน

หากมีการเรียกร้องค่าสินไหมทดแทนกรณีผู้ป่วยใน (IPD) ตั้งแต่ 3 ครั้งขึ้นไปภายในรอบปีกรมธรรม์นั้น และ มียอดเคลมค่าสินไหมทดแทนรวมตั้งแต่ 200% ขึ้นไป ของค่าเบี้ยประกันสุขภาพในปีนั้น ผู้เอาประกันถูกกำหนดให้ต้องร่วมจ่าย 30% ของค่ารักษาพยาบาลในปีกรมธรรม์ถัดไป

มีการเคลมผู้ป่วยใน (IPD) ตั้งแต่ 3 ครั้งขึ้นไปภายในรอบปีกรมธรรม์นั้น และมียอดเคลมค่าสินไหมทดแทนรวม ตั้งแต่ 400% ขึ้นไปของค่าเบี้ยประกันสุขภาพในปีนั้น ผู้เอาประกันอาจถูกกำหนดให้ต้องร่วมจ่าย 30% ของค่ารักษาพยาบาลในปีกรมธรรม์ถัดไป

หากเข้าเกณฑ์ทั้งสองกรณีข้างต้นร่วมกัน ผู้เอาประกันอาจถูกกำหนดต้องร่วมจ่าย 50% ของค่ารักษาพยาบาลในปีกรมธรรม์ถัดไป

หมายเหตุ : ตัวอย่างข้างต้นเป็นแนวทางการกำหนดเงื่อนไข Co-Payment ซึ่งเงื่อนไข รวมทั้งอัตราส่วนการร่วมจ่ายจะต้องระบุไว้อย่างชัดเจนในข้อกำหนดและเงื่อนไขของกรมธรรม์ประกันภัยแต่ละฉบับ และต้องได้รับความเห็นชอบจาก คปภ.ก่อนนำเสนอขาย อัตราการร่วมจ่ายอาจแตกต่างกันไปตามแต่ละแผนความคุ้มครอง

ไม่ใช่เงื่อนไขถาวร โดยทั่วไปเงื่อนไข Co-Payment ของประกันสุขภาพร่วมจ่ายนี้ จะมีการประเมินใหม่ทุกปีกรมธรรม์ ณ วันครบรอบปีกรรมธรรม์นั้นๆ ทั้งนี้ ขึ้นอยู่กับแนวทางที่บริษัทประกันภัยแต่ละแห่งกำหนดไว้ในกรมธรรม์ และต้องได้รับความเห็นชอบจาก คปภ. ด้วย

ดังนั้น ระบบนี้เปิดโอกาสให้ผู้เอาประกันภัยสามารถกลับสู่ความคุ้มครองเต็มจำนวนตามเดิมได้หากมีการใช้สิทธิในการเคลมอย่างเหมาะสมในปีที่ผ่านมา (ปีที่มีการร่วมจ่าย)

แม้ระบบประกันสุขภาพร่วมจ่าย หรือ Co-Payment จะเป็นแนวทางใหม่ที่ช่วยให้การใช้สิทธิรักษาพยาบาลมีความสมดุลมากขึ้น แต่ก่อนจะตัดสินใจทำแผนประกันสุขภาพในปี 2568 ตามแนวทางมาตรฐานของ คปภ. ก็ควรทำความเข้าใจทั้งข้อดีและข้อควรพิจารณา เพื่อให้มั่นใจว่าแผนความคุ้มครองที่เลือกนั้นเหมาะสมกับพฤติกรรมเกี่ยวกับสุขภาพและการใช้บริการทางการแพทย์ของคุณอย่างแท้จริง

ในระบบประกันสุขภาพแบบร่วมจ่าย หรือ Co-Payment คือ บริษัทประกันภัยจะใช้วิธีคิด Co-Payment โดยประเมินพฤติกรรมการเคลมของผู้เอาประกันในแต่ละรอบปีกรมธรรม์ โดยเฉพาะในกรณีที่มีการเคลมค่ารักษาในฐานะผู้ป่วยใน (IPD) บ่อยครั้งจากโรคหรืออาการที่โดยทั่วไปสามารถรักษาแบบผู้ป่วยนอก (OPD) ได

หนึ่งในปัจจัยสำคัญที่อาจนำมาพิจารณาคือ กลุ่มอาการเจ็บป่วยเล็กน้อย (Simple Diseases) ซึ่งตามแนวทางของประกันสุขภาพมาตรฐาน (Standard Health) ของ คปภ. นั้น คืออาการเจ็บป่วยไม่รุนแรง ไม่ซับซ้อน และโดยทั่วไปไม่จำเป็นต้องนอนโรงพยาบาล โดยแนวทางตัวอย่างที่บางบริษัทประกันใช้ อาจรวมถึง:

โดยตามแนวทางตัวอย่างของ คปภ. ยังมีการพิจารณาตามช่วงอายุ เช่น :

หมายเหตุ : รายชื่อโรคและเงื่อนไขอายุเป็นเพียงแนวทางเบื้องต้นเท่านั้น เงื่อนไขที่แท้จริงและรายละเอียดจะระบุในกรมธรรม์ของแต่ละฉบับและต้องได้รับความเห็นชอบจาก คปภ. ก่อนเสนอขาย

บริษัทประกันจะพิจารณาจำนวนครั้งของการเรียกร้องสินไหมเป็นหนึ่งในปัจจัย เพื่อกำหนดว่าผู้เอาประกันต้องร่วมจ่าย (Co-Payment) ในปีกรมธรรม์ถัดไปหรือไม่ อย่างไรก็ตาม การเคลมค่ารักษาพยาบาลจากกรณีโรคร้ายแรง การผ่าตัดใหญ่ หรือภาวะแทรกซ้อนที่รุนแรง จะไม่ถูกนับเป็นหนึ่งจำนวนครั้ง สำหรับการพิจารณาว่าเข้าเงื่อนไขร่วมจ่าย (Co-Payment) ในปีกรมธรรม์ถัดไป เช่น

ข้อควรทราบที่สำคัญที่สุด

แม้ว่าการรักษาโรคร้ายแรงหรือการผ่าตัดใหญ่จะไม่ถูกนับรวมเป็น "จำนวนครั้ง" ในการพิจารณาเริ่มต้นว่าเข้าระบบ Co-Payment แต่หากผู้เอาประกันเข้าเกณฑ์ร่วมจ่าย (Co-Payment) จากการเคลมประกันสุขภาพบ่อยจากโรคทั่วไปในปีที่ผ่านมา ซึ่งจะส่งผลให้ในปีถัดไปผู้เอาประกันจะต้องร่วมจ่ายตามอัตราที่ระบุในกรมธรรม์ ไม่ว่าจะรักษาโรคใดก็ตาม ซึ่งรวมถึงโรคร้ายแรง

นั่นหมายความว่า หากคุณอยู่ในสถานะที่ต้องร่วมจ่ายในปีนั้นๆ ไม่ว่าจะเข้ารับการรักษาในกรณี โรคเจ็บป่วยเล็กน้อย โรคทั่วไป หรือแม้แต่โรคร้ายแรง ก็จะยังต้องรับผิดชอบค่าใช้จ่ายตามการร่วมจ่าย (Co-Payment) ที่ได้มีการกำหนดไว้ (เช่น ร่วมจ่าย 30% หรือ 50%) จนกว่าจะถึงรอบการประเมินใหม่ก่อนเข้าสู่ปีกรมธรรม์ถัดไป

นอกเหนือจากการทำความเข้าใจระบบ Co-Payment แล้ว การเลือกช่องทางการซื้อประกันสุขภาพที่ให้ความคุ้มค่าเพิ่มเติมก็เป็นอีกปัจจัยที่ควรนำมาพิจารณา เพราะในยุคนี้การซื้อประกันสุขภาพออนไลน์ กลายเป็นทางเลือกที่ทั้งสะดวกและคุ้มค่ามากขึ้น เนื่องจากหลายแพลตฟอร์มมีโปรโมชั่นและสิทธิพิเศษเพิ่มเติม เช่น

โดยหนึ่งในตัวเลือกของผู้เสนอขายประกันสุขภาพออนไลน์ที่น่าสนใจคือ “อิออน” ที่ช่วยให้คุณซื้อประกันสุขภาพพร้อมทางเลือกในการผ่อนชำระเบี้ยประกันแบบ 0% และสิทธิประโยชน์อื่นๆ ที่ช่วยแบ่งภาระค่าใช้จ่าย ซึ่ง 2 วิธีในการซื้อประกันสุขภาพกับอิออน คือ

*เงื่อนไขเป็นไปที่บริษัทฯ กำหนด

*ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี สำหรับบัตรเครดิต

*กู้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ย 22% - 25% ต่อปี สำหรับสินเชื่อ

*นายหน้าประกันภัยโดย บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน)

*ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

*ใช้เท่าที่จำเป็น และชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

*นายหน้าประกันภัยโดย บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน)

*ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

ดังนั้น ไม่ว่าจะเลือก ผ่อนประกัน 0% ผ่าน อิออน แฮปปี้ เพย์ หรือ อิออน แฮปปี้ แพลน* หรือใช้ บัตรเครดิตอิออน Wellness* เพื่อรับเครดิตเงินคืน ก็ช่วยให้คุณได้รับความคุ้มครองสุขภาพ รวมทั้งลดภาระค่าใช้จ่าย และเพิ่มความยืดหยุ่นทางการเงินในการวางแผนสุขภาพของคุณ

ประกันสุขภาพแบบ Co-Payment คือรูปแบบความคุ้มครองใหม่ที่เริ่มมีผลใช้กับกรมธรรม์ที่เข้าเงื่อนไขที่มีผลในปี 2568 เป็นต้นไป ภายใต้ข้อกำหนดและเงื่อนไขที่ได้รับความเห็นชอบจากสำนักงาน คปภ. หลักการสำคัญของระบบนี้ คือผู้เอาประกันจะต้องร่วมจ่ายค่ารักษาพยาบาลบางส่วนในแต่ละครั้งที่มีการเคลม ซึ่งแม้จะช่วยลดค่าเบี้ยประกัน แต่ก็อาจเพิ่มภาระค่าใช้จ่ายในยามเจ็บป่วยโดยเฉพาะในกรณีที่มีการเคลมบ่อย ดังนั้น ก่อนตัดสินใจเลือกแผนประกันสุขภาพปี 2568 ควรพิจารณาทั้ง เงื่อนไขการร่วมจ่าย (Co-Payment) ขอบเขตความคุ้มครองที่ตอบโจทย์สุขภาพของคุณ การเลือกช่องทางการซื้อที่ได้ความคุ้มค่าเพิ่มเติม เช่น ซื้อประกันสุขภาพออนไลน์ที่มีสิทธิ์ผ่อนชำระค่าเบี้ยประกัน 0% ผ่านบัตรเครดิตหรือผู้ให้บริการทางการเงิน ซึ่งการวางแผนทั้งด้านความคุ้มครองและการเงินควบคู่กัน จะช่วยให้คุณได้รับประโยชน์สูงสุดจากประกันสุขภาพที่เหมาะสมกับไลฟ์สไตล์และความพร้อมด้านการเงินของคุณ

หากคุณชอบบทความสาระความรู้และความบันเทิงด้านการเงินแบบนี้ อิออนยังมีบทความอื่น ๆ ที่คุณอาจสนใจ เช่น “ซื้อประกันลดหย่อนภาษี ทั้งประกันชีวิต ประกันสุขภาพ ลดหย่อนได้เท่าไหร่บ้าง” หรือ “อยากมีประกันชีวิต เลือกยังไงให้โดนใจ แบบไหนที่คุ้มค่า by บัตรเครดิต AEON Wellness Platinum” และยังมีอีกหลากหลายเรื่องให้ค้นหาได้ที่หน้า สาระน่ารู้ บนเว็บไซต์ AEON