AEON THAI MOBILE

AEON Thana Sinsap (Thailand) PLC FREE -On The App Store

Open

Catch up with our update information and provided tips to help you getting the maximize benefit from using of your credit card.

ในวันที่เงินขาดมือ หรือมีเรื่องฉุกเฉินที่ต้องใช้เงินแบบไม่คาดคิดล่วงหน้า “สินเชื่อส่วนบุคคล” กลายเป็นเครื่องมือสำคัญที่ช่วยให้คุณมีเงินก้อนพร้อมใช้ ด้วยอัตราดอกเบี้ยสูงสุด 25% ต่อปีตามที่กฎหมายกำหนด ไม่ว่าจะเป็นการกู้เงินจากสถาบันการเงิน หรือแอปกู้เงินที่ถูกกฎหมายซึ่งอยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย อย่างไรก็ตาม สิ่งสำคัญคือการใช้สินเชื่อส่วนบุคคลอย่างคุ้มค่า ชำระได้ไหว ไม่เป็นหนี้สะสม และสามารถรักษาเครดิตให้ดีได้ ซึ่งจำเป็นต้องมีการวางแผนอย่างรอบคอบ บทความนี้จะพาคุณไปรู้จักวิธีใช้สินเชื่อส่วนบุคคลอย่างฉลาด เพื่อให้ชีวิตการเงินของคุณไม่สะดุดกันค่ะ

ก่อนจะตัดสินใจกู้เงินก้อนมาใช้ สิ่งสำคัญคือต้องเริ่มต้นจากการเข้าใจว่าสินเชื่อส่วนบุคคลคืออะไร และเหมาะกับสถานการณ์ของคุณหรือไม่ และแม้ว่า ‘สินเชื่อส่วนบุคคล’ จะเป็นเงินกู้ถูกกฎหมายและเข้าถึงง่าย แต่ก็ไม่ได้หมายความว่าจะเหมาะกับทุกคน เพราะสินเชื่อส่วนบุคคลมีความแตกต่างจากสินเชื่อบ้านหรือสินเชื่อรถทั้งในแง่การกู้ วัตถุประสงค์ และดอกเบี้ย เช่น สินเชื่อรถยนต์ที่มีรถเป็นหลักทรัพย์ค้ำประกัน มีอัตราดอกเบี้ยต่ำกว่าเป็นต้น ดังนั้น มาทำความเข้าใจว่า ‘สินเชื่อส่วนบุคคล’ คือตัวเลือกที่เหมาะกับคุณจริงหรือไม่?

สินเชื่อส่วนบุคคล (Personal Loan) คือ เงินกู้ที่ออกโดยธนาคารหรือสถาบันการเงิน ซึ่งผู้กู้ไม่จำเป็นต้องมีหลักทรัพย์ค้ำประกันหรือคนค้ำประกัน โดยสามารถนำวงเงินที่ได้ไปใช้ตามวัตถุประสงค์ส่วนตัว ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าซ่อมบ้าน ค่าเทอม หรือค่าใช้จ่ายฉุกเฉินอื่นๆ ในชีวิตประจำวัน ซึ่งข้อดีของสินเชื่อส่วนบุคคล ออนไลน์ ถูกกฎหมาย คือ

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 22%-25% ต่อปี*

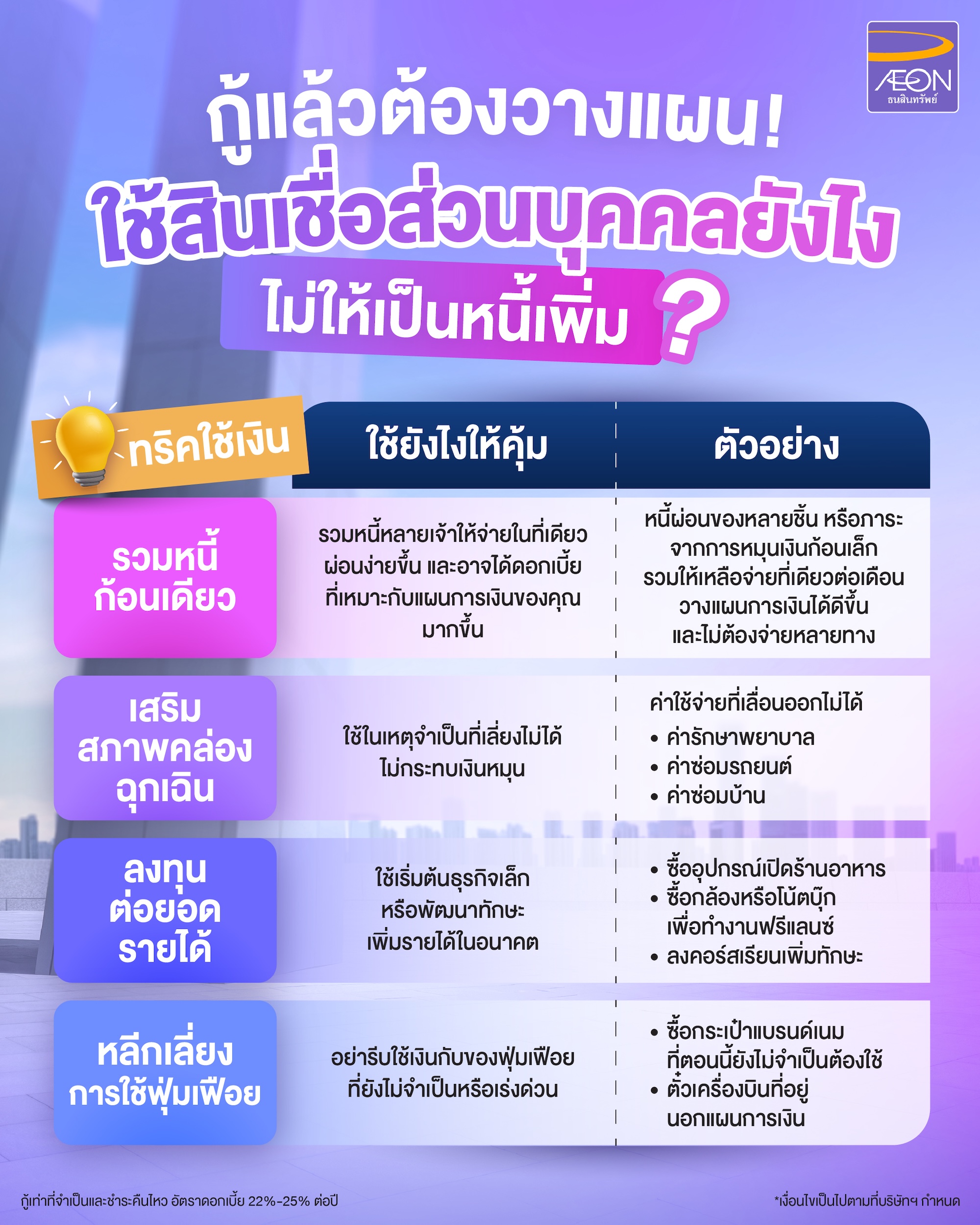

เมื่อคุณกู้สินเชื่อส่วนบุคคล และได้รับวงเงินกู้มาแล้ว เท่ากับว่าคุณมีเงินสำรองก้อนหนึ่งเอาไว้ให้อุ่นใจ เพราะเมื่อไหร่ก็ตามที่ต้องใช้เงินด่วน จะสามารถกดเงินออกมาใช้ได้ในทันที ซึ่งสิ่งที่สำคัญคือ การวางแผนใช้สินเชื่ออย่างคุ้มค่า เพราะถ้านำไปใช้ผิดจุด จะกลายเป็นการสร้างหนี้โดยไม่จำเป็น และส่งผลต่อความมั่นคงทางการเงินในระยะยาว มาดูวิธีวางแผนใช้วงเงินสินเชื่อให้คุ้มค่า ดังนี้

ตอนนี้หลายคนอาจมีหนี้หลายทางให้แบกรับภาระในทุกๆ เดือน ไม่ว่าจะเป็นหนี้บัตรเครดิตหลายใบที่ค้างจ่ายขั้นต่ำไปเรื่อยๆ และมีโอกาสกลายเป็นหนี้เสียในอนาคต ถ้ากำลังเจอสถานการณ์นี้การขอ สินเชื่อส่วนบุคคล เพื่อนำมาปิดหนี้ดอกเบี้ยสูงจะช่วยให้คุณประหยัดเงินค่าดอกเบี้ยในระยะยาว

วิธีนี้เรียกว่า “การรวมหนี้” เป็นการนำหนี้หลายก้อน หรือหนี้ที่มีดอกเบี้ยแพงมาไว้ในก้อนเดียวที่มีดอกเบี้ยถูกกว่า ผ่อนจ่ายสบายขึ้น และช่วยให้บริหารจัดการหนี้ได้ง่ายขึ้น เพราะรวมยอดไว้ในก้อนเดียว ไม่ต้องจ่ายหลายเจ้าทุกเดือน ลดโอกาสลืมจ่าย หรือจ่ายไม่ตรงเวลา ทำให้สามารถวางแผนชำระหนี้อย่างมีวินัยมากขึ้น

บางครั้งชีวิตก็เล่นตลกอยู่เสมอ เพราะแผนการเงินที่วางเอาไว้ต้องพังไม่เป็นท่า เมื่อเจอกับค่าใช้จ่ายฉุกเฉินที่มาไม่ทันตั้งตัว ไม่ว่าจะเป็นค่ารักษาพยาบาลของคนในครอบครัว ค่าซ่อมบ้านเร่งด่วน เช่น หลังคารั่ว ท่อน้ำแตก หรือค่าซ่อมรถที่เสียขึ้นมาดื้อๆ อาจทำให้เงินไม่พอใช้ได้

ยิ่งถ้าค่าใช้จ่ายที่ไม่สามารถเลื่อนวันได้และต้องจ่ายทันที การนำวงเงินสินเชื่อส่วนบุคคลมาแก้ไขปัญหานี้ก็จะช่วยบรรเทาความเดือดร้อนทางการเงินในยามคับขันได้เป็นอย่างดี แต่ถึงอย่างนั้น ควรใช้สินเชื่ออย่างมีสติและจำกัดวงเงินให้พอดีกับความจำเป็น เพื่อไม่ให้กลายเป็นภาระหนี้ที่เกินกำลังในอนาคต

จริงอยู่ที่ว่าการกู้สินเชื่อส่วนบุคคลคือการเพิ่มภาระหนี้ แต่ในอีกมุมมองหนึ่งก็สามารถนำวงเงินสินเชื่อส่วนบุคคลที่ได้มาไปใช้กับสิ่งที่จะสร้างรายได้กลับคืนมา หรือต่อยอดอาชีพในอนาคตได้เช่นกัน เช่น

ดังนั้น หากคุณมีแผนชัดเจนและมองเห็นโอกาสในการคืนทุน การกู้สินเชื่อส่วนบุคคลแล้วนำมาลงทุนในตัวเอง อาจเป็นก้าวแรกสู่ความมั่นคงทางการเงินในระยะยาว

จริงอยู่ที่ว่าการกู้สินเชื่อส่วนบุคคลทำให้มีเงินก้อนในมือ แต่ถ้านำไปใช้กับสิ่งที่ไม่ได้สร้างรายได้กลับคืน หรือไม่ได้อยู่ในแผนการเงินที่รอบคอบ เช่น ซื้อกระเป๋าแบรนด์เนมโดยไม่มีความจำเป็นเร่งด่วน หรือซื้อตั๋วเครื่องบินไปเที่ยวต่างประเทศนอกเหนือแผนการเงินที่วางไว้ อาจกลายเป็นภาระหนี้ที่สะสมในระยะยาว และอาจส่งผลกระทบต่อสภาพคล่องทางการเงินในภายหลังได้เช่นกัน

เพราะฉะนั้น ก่อนตัดสินใจใช้วงเงินก้อนนี้กับเรื่องอะไรก็ตาม ควรตั้งคำถามให้ชัดว่า “สิ่งนี้จำเป็นไหม?” “คืนทุนได้หรือเปล่า?” และ “มีแผนผ่อนชัดเจนแค่ไหน?” เพื่อให้สินเชื่อส่วนบุคคล เป็นเครื่องมือที่ช่วยสร้างความมั่นคงให้กับการเงินและชีวิต ไม่ใช่การเพิ่มภาระให้ตัวเองในอนาคต

หลังจากที่คุณกู้สินเชื่อส่วนบุคคลมาแล้ว ไม่ว่าจะกู้ที่หน้าสาขา หรือกู้สินเชื่อส่วนบุคคลออนไลน์ สิ่งที่สำคัญไม่แพ้การอนุมัติก็คือการบริหารวงเงินกู้ให้มีวินัยและตามแผนที่วางไว้ เพราะต่อให้เลือกสินเชื่อส่วนบุคคล ดอกเบี้ยต่ำ ดอกเบี้ยถูก หรือมีเงื่อนไขอื่นๆ ที่ดีแค่ไหน ถ้าขาดการควบคุมก็อาจกลายเป็นภาระหนี้ที่สะสมและกระทบสภาพคล่องในระยะยาวได้เช่นกัน ซึ่งวิธีง่ายๆ คือ

เมื่อได้วงเงินสินเชื่อมาแล้ว หลายคนพลาดจุดเล็กๆ ตรงนี้ ด้วยการโอนเงินกู้เข้าบัญชีใช้จ่ายประจำแล้วใช้ไม่รู้ตัว ทำให้เงินทุกอย่างปะปนกัน ทางที่ดีควรเปิดบัญชีใหม่ไว้ต่างหากสำหรับวงเงินสินเชื่อที่ได้รับ และใช้เงินก้อนนี้ตามแผนที่วางไว้เท่านั้น หรือใช้แอปการเงินที่มีฟังก์ชันให้แยกกระเป๋าเงิน เพื่อให้คุณเห็นชัดเจนว่าเงินแต่ละบาทถูกใช้ไปกับอะไรบ้าง และยังเหลือพอสำหรับการชำระหนี้หรือไม่

อีกหนึ่งข้อผิดพลาดที่หลายคนทำไปโดยไม่รู้ตัวคือเมื่อได้เงินก้อนมาจากสินเชื่อส่วนบุคคล มักนำเงินไปเผลอใช้กับเรื่องจุกจิกในชีวิตประจำวัน เช่น ซื้อของที่อยากได้ เติมของเข้าบ้าน หรือไปเที่ยวเล็กๆ น้อยๆ เพื่อความสุข โดยที่ไม่กันเอาไว้สำหรับจ่ายหนี้เลย เมื่อถึงงวดที่ต้องจ่ายคืนกลับพบว่าเงินไม่พอ ต้องหมุนเงินจากที่อื่นมาจ่าย ส่งผลให้การเงินไม่คงที่ หรือหมุนเงินไม่ทัน

วิธีป้องกันที่ง่ายที่สุดคือทันทีที่วงเงินสินเชื่อเข้ามา ควรหักเงินส่วนที่ต้องผ่อนจ่ายสินเชื่อส่วนบุคคลเอาไว้ก่อน แล้วแยกเก็บไว้ต่างหาก เพื่อไม่ให้เผลอใช้ เพราะเมื่อเงินจ่ายหนี้ถูกแยกไว้ตั้งแต่ต้น คุณก็จะใช้จ่ายที่เหลือได้อย่างสบายใจ และมั่นใจว่าจะไม่พลาดชำระในแต่ละเดือน ช่วยลดความเสี่ยงหนี้สะสม และช่วยฝึกวินัยทางการเงินได้ในระยะยาว

หลังจากที่กู้สินเชื่อส่วนบุคคลมาแล้ว สิ่งสำคัญอีกเรื่องหนึ่งคือ “จะจัดการการผ่อนจ่ายยังไง” ไม่ให้กระทบกับการเงินในชีวิตประจำวัน เพราะแต่ละคนก็เลือกระยะเวลาผ่อนชำระที่ต่างกัน เช่น

ดังนั้น ไม่ว่าจะเลือกผ่อนแบบไหน สิ่งสำคัญที่สุดคือวางแผนผ่อนชำระให้สม่ำเสมอ และกันเงินไว้ล่วงหน้าในแต่ละเดือน เพราะสุดท้ายแล้วสิ่งที่กำหนดความสำเร็จในการใช้สินเชื่อส่วนบุคคล คือ “วินัย” และ “การจัดการอย่างมีเป้าหมาย” ที่จะไม่ทำให้กลายเป็นภาระหนี้ก้อนโตในอนาคต

เมื่อกู้สินเชื่อส่วนบุคคลมาแล้ว การควบคุมการผ่อนชำระในแต่ละเดือนให้ตรงตามแผนเป็นเรื่องสำคัญ เพราะถ้าจำยอดชำระเอง หรือจ่ายเมื่อได้รับแจ้งเตือนจากสถาบันการเงิน อาจพลาดรอบจ่ายหรือสับสนว่ายอดเท่าไหร่ เลยส่งผลต่อการเงินในอนาคต เช่น จ่ายไม่ทันและกลายเป็นหนี้ ซึ่งในปัจจุบันมีแอปจัดการรายจ่าย หรือแอปการเงิน ที่มีระบบแสดงข้อมูลของสินเชื่ออย่างละเอียด ทำให้คุณเห็นภาพรวมของภาระหนี้สินเชื่อนั้นๆ เช่น

วิธีนี้ช่วยให้คุณจัดการหนี้ได้ง่ายขึ้นในทุกเดือนแบบไม่สะดุดตั้งแต่เริ่มกู้จนถึงงวดสุดท้าย

ถ้าคุณกำลังมองหา สินเชื่อส่วนบุคคล ที่สมัครออนไลน์ได้ และอยู่ภายใต้การกำกับอย่างถูกกฎหมาย สินเชื่อส่วนบุคคลอิออน คือหนึ่งในตัวเลือกที่ตอบโจทย์ทั้งด้านความคล่องตัวและความปลอดภัย จุดเด่นคือ

ไม่ว่าคุณจะต้องการเสริมสภาพคล่องในระยะสั้น หรือวางแผนเงินก้อนในระยะยาว สินเชื่อส่วนบุคคลอิออน* ก็มีผลิตภัณฑ์ให้คุณเลือกใช้ตามความเหมาะสม โดยแบ่งออกเป็น 3 ผลิตภัณฑ์หลักที่ตอบโจทย์ความต้องการที่หลากหลาย พร้อมให้คุณจัดการทุกเป้าหมายการเงินได้อย่างมั่นใจ ดังนี้

โดยทั้ง 2 ผลิตภัณฑ์นี้ สามารถ

ความแตกต่างของทั้ง 2 ผลิตภัณฑ์นี้ คือ

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 22%-25% ต่อปี*

ไม่ว่าจะเจอเหตุฉุกเฉินที่คาดไม่ถึง หรืออยากเริ่มลงทุนในตัวเองเพื่อสร้างโอกาสใหม่ๆ การขอสินเชื่อส่วนบุคคลก็ถือเป็นตัวเลือกที่ดี และสิ่งสำคัญที่ห้ามมองข้ามคือการวางแผนใช้วงเงินสินเชื่อส่วนบุคคลให้รอบคอบและบริหารจัดการให้ดีเพื่อให้เงินก้อนนั้นกลายเป็น “เครื่องมือ” ที่สร้างประโยชน์ ไม่ใช่ “ภาระ” ที่กลายเป็นหนี้เสียในระยะยาว