AEON THAI MOBILE

AEON Thana Sinsap (Thailand) PLC FREE -On The App Store

Open

Catch up with our update information and provided tips to help you getting the maximize benefit from using of your credit card.

ปฏิเสธไม่ได้เลยว่าการใช้บริการ Paylater หรือ "ใช้ก่อนผ่อนทีหลัง" กำลังเป็นที่นิยมอย่างมาก เพราะช่วยให้การซื้อของออนไลน์ ชำระค่าบริการ หรือแม้แต่การเบิกเงินสด เป็นเรื่องง่ายแค่ไม่กี่คลิก แต่ความสะดวกสบายนี้ก็มาพร้อมความเสี่ยงที่อาจทำให้คุณเป็นหนี้ได้โดยไม่รู้ตัว บทความนี้จะอธิบายให้เข้าใจว่า Paylater คืออะไร ทำไมถึงได้รับความนิยม และใช้อย่างไรไม่ให้เป็นเหยื่อของกับดักทางการเงิน

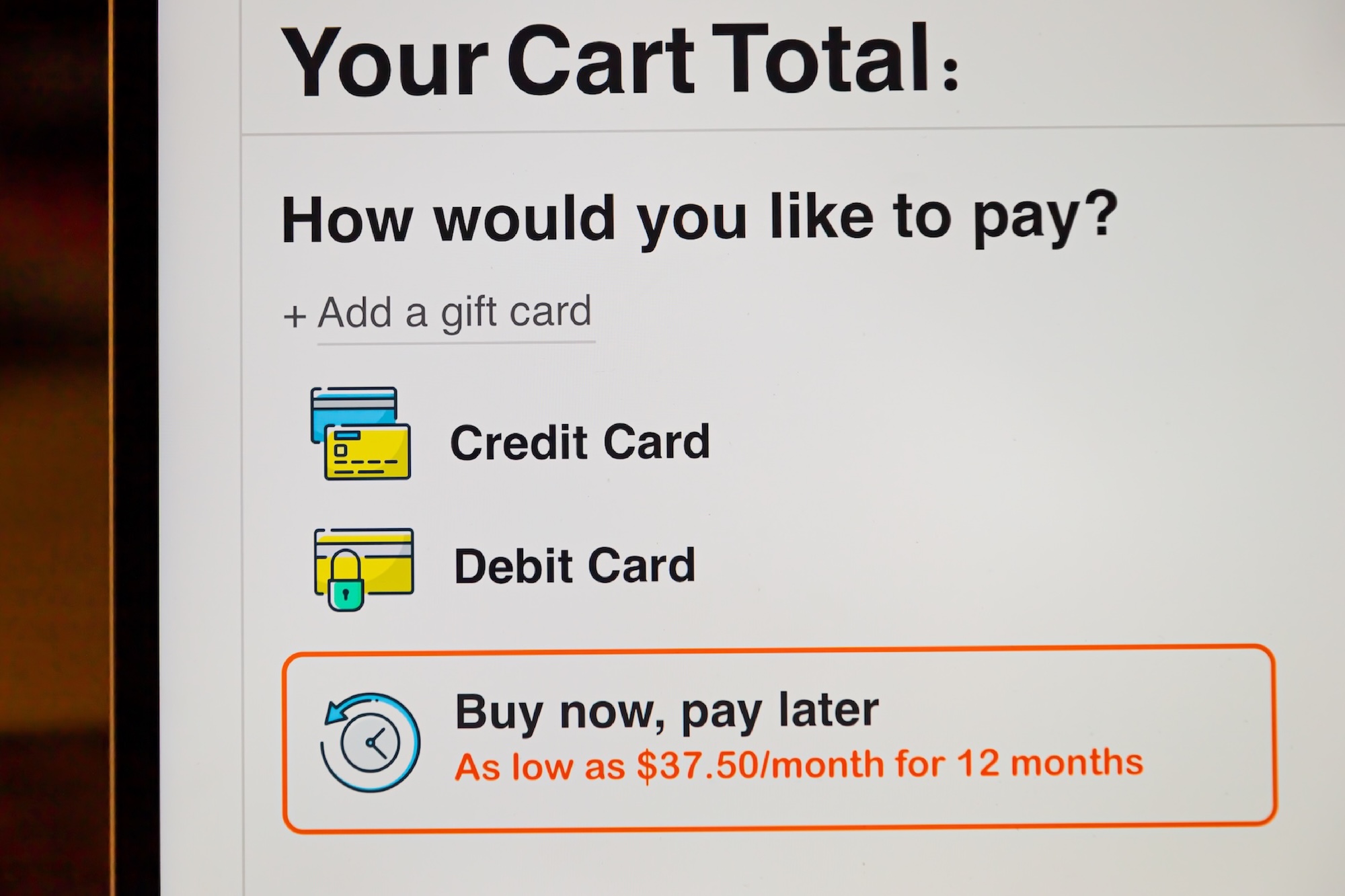

PayLater คือนวัตกรรมบริการทางการเงินที่กำลังเป็นที่นิยม มอบความสะดวกให้ผู้บริโภคสามารถ "ช้อปก่อนจ่ายทีหลัง" หรือ "ใช้บริการก่อนจ่าย" ด้วย วงเงินสินเชื่อ ที่ได้รับอนุมัติจากผู้ให้บริการโดยตรง

PayLater จึงเป็นทางเลือกการชำระเงินที่สะดวกและเข้าถึงง่ายแทนการใช้บัตรเครดิตแบบดั้งเดิม

การใช้งาน PayLater ทำได้ง่ายดายมากๆ เพียงไม่กี่ขั้นตอน :

ตัวอย่าง: หากคุณต้องการซื้อลำโพงราคา 1,500 บาท และเลือกผ่อนจ่าย 3 เดือน ผ่าน PayLater คุณจะได้สิทธิ์ผ่อนเดือนละ 500 บาท (ไม่รวมดอกเบี้ย/ค่าธรรมเนียม หากมี)

ข้อควรระวัง : หากคุณ จ่ายงวดแรกไม่ทันเวลา อาจต้องจ่าย ค่าปรับและดอกเบี้ยเพิ่ม ตามเงื่อนไขของผู้ให้บริการ

บริการ Paylater และ บัตรเครดิต ต่างก็เป็นเครื่องมือทางการเงินที่ช่วยให้คุณซื้อสินค้าหรือบริการได้ก่อน แล้วค่อยจ่ายทีหลัง แต่ทั้ง 2 ประเภทก็มีความแตกต่างกันในหลายๆ ด้าน

ถ้าเลือกผ่อนชำระหลายเดือน อาจมีการคิด ดอกเบี้ยหรือค่าธรรมเนียม ตามเงื่อนไข (และมีค่าปรับหากชำระล่าช้า)

แม้ทั้ง PayLater และ บัตรเครดิต จะช่วยให้คุณ "ซื้อก่อน จ่ายทีหลัง" ได้เหมือนกัน แต่การเลือกใช้ควรพิจารณาจากความแตกต่าง เพื่อให้เหมาะกับไลฟ์สไตล์และความจำเป็นทางการเงินของคุณ

ตัวอย่างเปรียบเทียบ:

ดังนั้น บัตรเครดิตที่มีโปรโมชั่น 0% จึงมักจะคุ้มค่ากว่า หากคุณสามารถชำระคืนได้ครบตามกำหนด!

Tip แนะนำ

ถ้าคุณมีวินัยการเงินและอยากได้สิทธิประโยชน์มากกว่า ลองพิจารณาบัตรเครดิตอิออน* ที่มีโปรผ่อน 0% ได้รับคะแนนสะสมเมื่อใช้งานบัตร หรือเครดิตเงินคืนที่ช่วยให้ทุกการใช้จ่ายคุ้มค่ากว่าเดิม

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

*ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

บริการ Paylater หรือ "ช้อปก่อนจ่ายทีหลัง" ได้รับความนิยมอย่างรวดเร็ว เพราะตอบโจทย์ไลฟ์สไตล์ของคนรุ่นใหม่ที่ต้องการความรวดเร็วและไม่อยากใช้เงินก้อนใหญ่ในคราวเดียว ไม่ว่าจะเป็น

ซึ่งจุดเด่นของ Paylater คือสามารถแบ่งจ่ายเป็นงวดเล็กๆ ได้อย่างสบายๆ มีขั้นตอนการสมัครที่ง่ายดายและไม่ซับซ้อน ทำให้ผู้ที่ยังไม่มีบัตรเครดิตสามารถเข้าถึงได้ง่าย ช่วยให้สามารถจัดการค่าใช้จ่ายและเพิ่มสภาพคล่องในชีวิตประจำวันได้อย่างลงตัว จึงไม่แปลกที่จะเป็นสิ่งที่ได้รับความนิยม

หลายคนมองว่าการ ผ่อนของไม่ใช้บัตร ผ่านบริการ Paylater เป็นเรื่องง่ายและปลอดภัย เพราะยอดเงินต่อชิ้นดูเบา จ่ายสบาย และยังช่วยให้คุณใช้ก่อนจ่ายทีหลัง หรือช้อปก่อนจ่ายทีหลัง ได้ทันทีโดยไม่ต้องควักเงินก้อนใหญ่ แต่ความจริงแล้วยอดเล็กๆ เหล่านี้ หากสะสมต่อเนื่องโดยไม่วางแผน อาจกลายเป็นกับดักที่บั่นทอนกระแสเงินสดในชีวิตประจำวันได้ง่ายกว่าที่คิด มาดู 3 เหตุผลว่าทำไมอันตรายกว่าที่คิด

ถึงไม่มีเงินสด ก็สามารถซื้อสินค้าได้ทันที ความสะดวกนี้ทำให้หลายคนเผลอกดซ้ำโดยไม่รู้ตัว เพราะรู้สึกเหมือนเป็นเพียงการยืมก่อนจ่ายทีหลังในจำนวนเล็กๆ น้อยๆ ตัวอย่างเช่น

ทุกการซื้อคือการสร้างภาระที่รอชำระในอนาคต ทำให้คุณต้องแบ่งเงินเดือนส่วนใหญ่ไปจ่ายบิลเหล่านี้แทนที่จะเหลือใช้ในสิ่งจำเป็น เป็นอีกช่องทางที่สร้างหนี้ได้ง่ายยิ่งขึ้น

แม้จะเริ่มจากสินค้าหลักร้อย เช่น เสื้อผ้า เคสโทรศัพท์ หรือเครื่องครัว แต่หากซื้อบ่อยๆ ภายในเดือนเดียว ยอดรวมอาจแตะหลักพันได้อย่างง่ายดาย และถ้าคุณยังมีการผ่อนของชิ้นใหญ่ เช่น โน้ตบุ๊ก โทรศัพท์ หรือเครื่องใช้ไฟฟ้า ยอดผ่อนรวมทุกเดือนอาจสูงจนเกินครึ่งของรายได้ ทำให้เงินสดในกระเป๋าลดลงอย่างรวดเร็ว

โปรโมชั่น “0%” มักมีเงื่อนไขเฉพาะ เช่น เฉพาะลูกค้าใหม่ หรือเฉพาะการผ่อนระยะสั้น หากคุณ พลาด จ่ายไม่ตรงเวลา หรือเลือกผ่อนนานเกินช่วงโปรโมชัน อัตราดอกเบี้ยจริงอาจพุ่งสูงถึง 20-25% ต่อปี คุณจะต้องจ่าย ค่าปรับ/ค่าธรรมเนียมล่าช้า เพิ่มอีกหลายร้อยบาทต่อครั้ง หากชำระไม่ตรงกำหนด ค่าใช้จ่ายเหล่านี้ทำให้ ยอดที่ต้องจ่ายจริงในแต่ละเดือนสูงกว่าที่คาดไว้ ในตอนแรก

การผ่อนเล็กๆ น้อยๆ ที่ดูเหมือนง่าย เป็นการสร้างหนี้ที่ซ่อนเร้น (Hidden Debt) ซึ่งเกิดจากความสะดวกสบายของ PayLater หากขาดวินัย การสะสมหนี้จากหลายรายการจะทำให้ เงินเก็บหายไปโดยไม่รู้ตัว และอาจกลายเป็นภาระทางการเงินที่หนักกว่าที่คิด

หลายคนอาจมองว่า Paylater เป็นเพียงตัวช่วยให้การซื้อของง่ายขึ้น แต่ในความเป็นจริง บริการนี้ถูกออกแบบมาเพื่อสร้างรายได้และความผูกพันกับผู้บริโภคในระยะยาว ผู้ให้บริการ Paylater ไม่ได้เพียงแค่ปล่อยวงเงินให้คุณผ่อน แต่ยังใช้ข้อมูลพฤติกรรมลูกค้าและกลไกการคิดดอกเบี้ยเพื่อสร้างกำไรอย่างต่อเนื่อง การเข้าใจว่าธุรกิจเหล่านี้ทำเงินได้อย่างไร จะช่วยให้คุณตัดสินใจใช้บริการได้อย่างรอบคอบ

ผู้ให้บริการ Paylater มีกลยุทธ์ที่ทำให้ระบบทำกำไรได้ในทุกขั้นตอน ไม่ว่าจะเป็นจากดอกเบี้ย ค่าธรรมเนียม หรือการดึงลูกค้าให้อยู่ในแพลตฟอร์มให้นานที่สุด เช่น

|

แหล่งที่มาข้อมูลเรื่อง ค่าธรรมเนียม/ค่าปรับ 50-100 บาทต่อรอบ https://thematter.co/quick-bite/get-to-know-pay-later/243609 |

Paylater ใช้เทคนิคทางจิตวิทยาและการตลาดอย่างแยบยล เช่น การแสดงยอดผ่อน “เพียงวันละ 20 บาท” หรือข้อความที่สร้างความสบายใจว่า “ไม่มีเงินสดก็ซื้อได้” ทำให้ผู้บริโภครู้สึกว่าภาระไม่หนักและตัดสินใจง่ายขึ้น นอกจากนี้ บางแพลตฟอร์มยังใช้สีสันที่ดึงดูด ปุ่มยืนยันที่โดดเด่น และข้อความย้ำว่ามี “โปรพิเศษสำหรับคุณ” เพื่อกระตุ้นให้ผู้ใช้รีบตัดสินใจก่อนที่จะได้คิดถึงยอดรวมทั้งหมด ผลลัพธ์คือผู้ใช้หลายคนจึงตกลงผ่อนโดยไม่ทันคำนวณว่าต้องใช้เงินเท่าไรจริงๆ ในแต่ละเดือน

การผ่อนของไม่ใช้บัตรสุดง่ายดายอย่าง PayLater เป็นเรื่องที่ควรใช้อย่างมีสติ เพราะแม้บริการเหล่านี้จะช่วยให้คุณ "ใช้ก่อนจ่ายทีหลัง" ได้อย่างสะดวก แต่หากไม่วางแผนให้ดี เงินสดในกระเป๋าอาจหายไปเร็วโดยไม่รู้ตัว ลองใช้เช็กลิสต์นี้เพื่อทบทวนตัวเองก่อนตัดสินใจทุกครั้ง

หลายคนมักมองข้ามกับดักที่ซ่อนอยู่ในคำว่า “ยอดผ่อนสบาย” เพราะมัวแต่โฟกัสกับยอดจ่ายรายเดือนที่ดูเล็กน้อย จนลืมคำนวณ ดอกเบี้ยและค่าธรรมเนียมที่แท้จริง

ตัวอย่างเพื่อให้เห็นภาพ:

หมายเหตุ : ตัวเลข 18% ที่ใช้ในตัวอย่างเป็นเพียงการประมาณเพื่อให้เห็นภาพเท่านั้น อัตราดอกเบี้ยจริงของ PayLater จะแตกต่างกัน ตามเงื่อนไขของแต่ละผู้ให้บริการ โดยทั่วไปอยู่ในช่วง 15%-25% ต่อปี และกฎหมายไทย (ธปท.) กำหนดเพดานสูงสุดไว้ที่ 25% ต่อปี

ก่อนจะมองว่า Paylater คือ ทางออก ให้ลองรวมภาระหนี้ทั้งหมดที่คุณมีอยู่ เช่น ค่าผ่อนไอโฟน ค่างวดบัตรเครดิต หรือสินเชื่ออื่นๆ หากภาระรวมเกิน 40% ของรายได้ต่อเดือน นั่นหมายความว่าคุณกำลังแบกหนี้เกินตัวและมีความเสี่ยงสูง ดังนั้น ถ้าใช้ Paylater ก็จะเป็นการเพิ่มหนี้ให้ตัวเองลำบากในอนาคต

ลองถามตัวเองอย่างซื่อสัตย์ว่าของที่คุณกำลังจะผ่อนนั้นเป็นสิ่งจำเป็นจริงหรือไม่ เช่น หม้อหุงข้าว เครื่องซักผ้า หรืออุปกรณ์ทำงาน ถือเป็นของที่สมเหตุสมผลและจำเป็นต่อการใช้ชีวิต แต่ถ้าเป็นกระเป๋าแฟชั่นหรือแกดเจ็ตที่ซื้อเพราะอยากได้ หรือกลัวไม่ทันกระแสสังคมมากกว่าความจำเป็นที่ต้องใช้ ก็ควรชั่งใจให้ดีว่าการใช้ Paylater ช้อปก่อนจ่ายทีหลังให้ตัวเองนั้นคุ้มค่ากับการสร้างหนี้ไหม

บริการ Paylater จะปลอดภัยก็ต่อเมื่อคุณวางแผนการจ่ายคืนอย่างชัดเจน ไม่ใช่แค่หวังว่าจะมีเงินพอจ่ายในแต่ละงวด คุณควรตรวจสอบรายรับและรายจ่ายประจำเดือน เพื่อให้แน่ใจว่ายอดผ่อนทั้งหมดนั้นสอดคล้องกับเงินที่เหลืออยู่จริงๆ และไม่กระทบกับค่าใช้จ่ายที่จำเป็นในชีวิตประจำวัน

การใช้ Paylater โดยที่ ไม่มีเงินสด อยู่ในบัญชีเลย และต้องหวังพึ่งรายได้ในอนาคตเพื่อมาจ่ายยอดผ่อน คือความเสี่ยงอย่างแท้จริง เพราะคุณไม่มีทางรู้ได้เลยว่าจะเกิดเหตุการณ์ฉุกเฉินอะไรขึ้นในอนาคตที่อาจทำให้กระแสเงินสดของคุณสะดุด ดังนั้น การผ่อนที่ปลอดภัยที่สุดคือการที่คุณมีเงินก้อนนั้นอยู่แล้ว และเพียงแค่ใช้ Paylater เพื่อรักษาสภาพคล่องทางการเงินเท่านั้น คุณควรมั่นใจว่ามีเงินสำรองพอสำหรับชำระค่างวดได้ต่อเนื่องในทุกเดือน ไม่ใช่ต้องมานั่งลุ้นว่าจะมีเงินพอไหม

การรู้เท่าทันก่อนเลือกใช้บริการ "ช้อปก่อนจ่ายทีหลัง" จะช่วยให้ Paylater เป็นเครื่องมือช่วยจัดการการเงิน ไม่ใช่กลายเป็นภาระที่ทำให้คุณต้องหาเงินสดมาเพิ่มทุกเดือนนั่นเอง

บริการ Paylater หรือที่หลายคนเรียกว่า "ผ่อนของไม่ใช้บัตร" จะเป็นเครื่องมือที่ดีก็ต่อเมื่อคุณมีวินัยทางการเงินและมีการวางแผนอย่างรอบคอบเท่านั้น สิ่งสำคัญคือคุณต้องรู้ว่ามีกำลังจ่ายคืนครบทุกงวด ไม่ใช่เพราะคุณ "ไม่มีเงินสด" ในมือเลยเลือกที่จะใช้งานในตอนนี้ โดยไม่ได้คำนึงถึงภาระหนี้ที่ตามมา

ก่อนเลือก "ช้อปก่อนจ่ายทีหลัง" ควรแน่ใจว่าคุณมีเงินสำหรับค่างวดครบทุกเดือนแล้วจริงๆ โดยตั้งงบไว้ใช้จ่ายสำหรับการช้อปโดยเฉพาะ เช่น คุณอาจเลือกผ่อนของไม่ใช้บัตรคือผ่อนแอร์ 9,000 บาท ใน 3 เดือน วิธีที่ดีคือให้นำเงิน 9,000 บาทไปเก็บไว้ในบัญชีแยกตั้งแต่แรก จากนั้นค่อยทยอยโอนตามรอบ วิธีนี้ช่วยให้มั่นใจว่าเงินส่วนนี้จะไม่กระทบกับค่าใช้จ่ายจำเป็นอื่นๆ ในชีวิต

หลายคนเข้าใจผิดว่าการผ่อนคือการซื้อของในราคาถูกลง แต่ในความเป็นจริงแล้วการผ่อนคือการแบ่งยอดเพื่อยืมก่อนจ่ายทีหลังเท่านั้น อย่าลืมบวกดอกเบี้ยและค่าธรรมเนียมในการคำนวณเสมอ เช่น ผ่อนตู้เย็นราคา 5,000 บาทมีดอกเบี้ย 15% ต่อปี การผ่อน 6 เดือนอาจทำให้ต้องจ่ายเพิ่มอีกหลายร้อยบาท หากคิดแค่ยอดเงินต้นโดยไม่รวมดอกเบี้ย ถือว่าประเมินกำลังจ่ายผิดพลาดและเกิดปัญหาตามมาได้ง่าย

หากรายได้ของคุณไม่แน่นอน คุณควรรอบคอบก่อนเลือก "ใช้ก่อนจ่ายทีหลัง" เพราะถ้าต้องลุ้นทุกเดือนว่าจะมีเงินพอจ่ายหรือไม่ การผ่อนอาจกลายเป็นภาระที่ทำให้ต้องหาเงินสดมาเพิ่มเพื่อปิดยอด แทนที่จะช่วยแบ่งเบาภาระค่าใช้จ่ายให้กับตัวคุณเอง

จะเห็นได้เลยว่า การทำความเข้าใจว่า Paylater คืออะไร และใช้บริการเมื่อ "พร้อมจ่ายจริง ๆ" และรู้เท่าทันค่าใช้จ่ายแฝง จะช่วยให้บริการนี้เป็นผู้ช่วยด้านการเงิน ไม่ใช่กลายเป็นกับดักที่ทำให้คุณต้องเสียอิสรภาพทางการเงินในระยะยาว

Paylater เป็นเครื่องมือทางการเงินที่มีประโยชน์ แต่การใช้อย่างไม่ระมัดระวังอาจทำให้เกิดหนี้สะสมได้โดยไม่รู้ตัว เพื่อให้คุณใช้บริการนี้ได้อย่างปลอดภัย ลองทำตามเคล็ดลับเหล่านี้

ก่อนจะคลิก "ยืนยัน" ให้ใช้เวลาสักครู่เพื่อทำความเข้าใจรายละเอียดสำคัญทั้งหมด ทั้งเรื่องอัตราดอกเบี้ย ค่าธรรมเนียมแฝง และกำหนดการชำระหนี้ของแต่ละแพลตฟอร์ม การรู้ว่าวันสรุปยอดและวันครบกำหนดชำระคือเมื่อไหร่ จะช่วยให้คุณวางแผนการเงินและไม่พลาดการจ่ายหนี้ได้

แม้ Paylater จะให้วงเงินที่ดูสูง แต่คุณไม่ควรใช้จ่ายเต็มวงเงินหรือเกินความสามารถในการชำระหนี้ของตัวเอง ให้ประเมินรายได้และรายจ่ายประจำเดือนอย่างรอบคอบ เพื่อให้มั่นใจว่าคุณมีเงินเหลือพอสำหรับชำระหนี้คืนได้ตรงตามกำหนดเสมอ

หากคุณมีบัตรเครดิตที่เสนอโปรโมชันผ่อนชำระ 0% มีคะแนนสะสม หรือเครดิตเงินคืนที่น่าสนใจ ควรพิจารณาใช้บัตรเครดิตก่อน เพราะในบางกรณีอาจให้สิทธิประโยชน์ที่คุ้มค่ากว่าการใช้ Paylater

Paylater ถูกออกแบบมาเพื่อการซื้อสินค้าหรือบริการไม่ใช่เพื่อแลกเปลี่ยนเป็นเงินสด การกระทำนี้อาจผิดกฎของผู้ให้บริการ และอาจทำให้คุณถูกระงับบัญชีหรือได้รับบทลงโทษที่ร้ายแรง ดังนั้น ควรใช้บริการนี้เพื่อวัตถุประสงค์ที่ถูกต้องเท่านั้น

หากคุณจำเป็นต้องซื้อของที่มีราคาสูง การใช้ Paylater เพื่อแบ่งชำระเป็นงวดๆ สามารถช่วยแบ่งเบาภาระทางการเงินได้ดีกว่าการจ่ายเงินก้อนใหญ่ในครั้งเดียว โดยเฉพาะอย่างยิ่งถ้าแพลตฟอร์มนั้นมีโปรโมชันผ่อนชำระแบบไม่มีดอกเบี้ย ก็จะยิ่งช่วยให้คุณบริหารจัดการเงินได้ง่ายขึ้น

หนี้จาก Paylater แม้จะเริ่มต้นจากยอดเล็กน้อย แต่หากปล่อยทิ้งไว้โดยไม่วางแผนจัดการให้ดี อาจส่งผลกระทบต่อสภาพคล่องทางการเงินและทำให้ประวัติเครดิตของคุณเสียหายได้ ลองทำตามขั้นตอนเหล่านี้เพื่อกลับมาควบคุมสถานการณ์การเงินอย่างมั่นใจ

อันดับแรก ให้ตรวจสอบยอดหนี้และวันครบกำหนดชำระในทุกแอปพลิเคชัน Paylater ที่คุณใช้ เพราะการรู้ว่าต้องจ่ายเท่าไหร่และเมื่อไหร่จะช่วยให้คุณจัดลำดับความสำคัญได้ถูกต้อง อย่าลืมศึกษาผลกระทบของการจ่ายล่าช้า เช่น ค่าปรับ ดอกเบี้ย หรือการถูกจำกัดสิทธิ์ในการใช้งาน เพื่อเป็นแรงกระตุ้นให้คุณรีบจัดการหนี้โดยเร็ว

สร้างงบประมาณรายเดือนที่สอดคล้องกับรายได้จริง และตัดรายจ่ายที่ไม่จำเป็นออกไปทันที เช่น การซื้อของฟุ่มเฟือย หรือค่าบริการรายเดือนที่ไม่ค่อยได้ใช้ ควรเริ่มออมเงินฉุกเฉินเล็กๆ น้อยๆ เพื่อใช้เมื่อเกิดเหตุจำเป็น จะได้ไม่ต้องสร้างหนี้เพิ่ม

หากคุณรู้สึกว่าการชำระหนี้เริ่มเป็นเรื่องยาก อย่าลังเลที่จะติดต่อผู้ให้บริการ Paylater โดยตรงเพื่อสอบถามทางเลือกในการขยายเวลาชำระหรือปรับโครงสร้างหนี้ให้เหมาะสมกับสถานะทางการเงิน นอกจากนี้ การขอคำปรึกษาจากผู้เชี่ยวชาญด้านการเงินจะช่วยให้คุณได้แนวทางแก้ไขที่เหมาะสมยิ่งขึ้น

ในปัจจุบันมีแอปพลิเคชันและแพลตฟอร์มมากมายที่ช่วยในการจัดการหนี้และติดตามสถานะการเงินของคุณ เช่น แอปจัดทำงบประมาณ หรือระบบแจ้งเตือนวันครบกำหนดชำระ การใช้เครื่องมือเหล่านี้จะช่วยลดความผิดพลาดและทำให้คุณเห็นภาพรวมทางการเงินได้ชัดเจนขึ้น

การผิดนัดชำระหนี้ หรือการจ่ายล่าช้าส่งผลโดยตรงต่อประวัติเครดิตบูโร ซึ่งจะกระทบต่อโอกาสในการขอสินเชื่อในอนาคต ดังนั้น การรักษาประวัติการชำระหนี้ให้ตรงเวลาอยู่เสมอ และตรวจสอบสถานะเครดิตบูโรของตนเองเป็นประจำ จึงเป็นสิ่งสำคัญที่คุณไม่ควรมองข้าม

Paylater หรือช้อปก่อนจ่ายทีหลัง เป็นเครื่องมือทางการเงินที่มีประโยชน์ หากคุณใช้มันด้วยความรอบคอบและมีเงินพร้อมชำระทุกงวด แต่ถ้าใช้เพราะความอยากโดยไม่ได้คำนวณอย่างถี่ถ้วน ยอดผ่อนเล็กๆ และค่าธรรมเนียมแฝงอาจค่อยๆ กลายเป็นกับดักที่ทำให้คุณเสียสมดุลทางการเงิน ดังนั้น ก่อนจะกด Paylater ควรประเมินกำลังจ่ายและวางแผนล่วงหน้าให้ชัดเจนเสมอ

ขอบคุณข้อมูล : bangkokpost, kasikornbank, scbeic, thairath, camphub, tidlor, stripe